Ou o que - na minha opinião - os bancos digitais, bancos tradicionais e outras fintechs deveriam estar se focando agora.

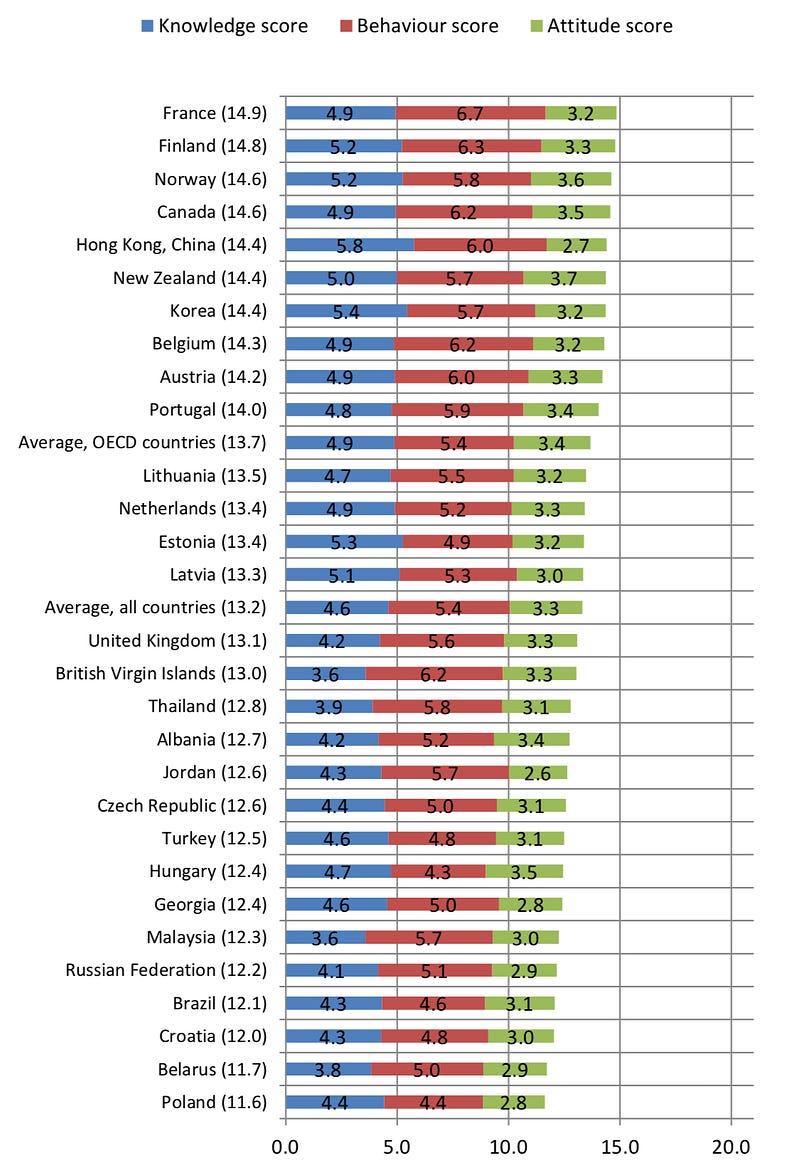

No final de 2016, a OCDE (Organização para a Cooperação e o Desenvolvimento Econômico) fez uma pesquisa com o objetivo medir o nível de competência da população adulta sobre temas que envolvem educação financeira, e o Brasil apareceu na 27ª posição de 30.

A medição do nível de letramento financeiro foi feita através de 21 perguntas, em três áreas: conhecimento, comportamento e atitude financeira.

Esse é o Ranking dos países que participaram da pesquisa de letramento financeiro promovido pela OCDE.

Trocando em miúdos: os brasileiros não conhecem os termos básicos financeiros, não sabem como, por exemplo, a inflação destrói seu poder de compra, não entendem como podem poupar ou quais os principais fatores da economia influenciam sua vida financeira ou pelo menos boas práticas para organizar seu dinheiro.

Parte do problema pode ser resolvido antes

Sabemos muito bem que as escolas deveriam abordar assuntos de cunho financeiro de forma prática. Aliás, existem vários outros assuntos importantes que não aprendemos de jeito nenhum ou ouvimos muito superficialmente nas escolas como política, empreendedorismo e gestão.

Outro ponto é a importância que a influência dos pais tem nesse processo. Ensinar as crianças a lidarem com o dinheiro deveria ter alta prioridade para os pais. É um assunto que impactará diariamente a vida quando seus filhos crescerem.

Logo, embora as fintechs e outras instituições financeiras possam ajudar, o problema pode ser amenizado e talvez até resolvido muito antes da pessoa deixar de depender financeiramente dos pais.

Embora a curiosidade das pessoas esteja aumentando, investir ainda é uma barreira

Já é sabido que grande parte dos brasileiros não tem o hábito de poupar ou de buscar novas formas de investimento.

Eu sei que para uma enorme parte da população, a ideia de investir é inconcebível, não por falta de vontade, mas pela situação. Fatores como corrupção, salário miserável e impostos que corroem nosso poder de compra, dificultam muito o processo. Além disso, o brasileiro normal não tem educação financeira. Até mesmo as pessoas que talvez até podem guardar pelo menos um pouco por mês, não dão o mínimo de atenção para essa oportunidade.

In particular, the overall low level of financial literacy stresses the importance of starting financial education early and, ideally, in schools. — pesquisa da OCDE

Dado esse cenário, onde o brasileiro médio não vai buscar conhecimento para ter o mínimo de cultura financeira, há uma oportunidade única para as empresas ajudarem — principalmente as novas fintechs — as pessoas na difícil tarefa de terem uma vida financeira saudável, e de preferencia com pouco trabalho.

Obter informações sobre nossa vida financeira é difícil

Há outro ponto importante, que talvez até justifique a falta de atitude das pessoas nesse assunto: é muito difícil, até mesmo para quem entende, obter e controlar suas próprias informações financeiras.

Eu sou uma pessoa extremamente organizada. Tenho planilhas que me ajudam a acompanhar meus investimentos e uso serviços como o Organizze para controlar meus gastos diários. Além disso, tenho planos para guardar dinheiro em curto, médio e longo prazo. Manter isso tudo dá trabalho. Se eu não gostasse de fazer esse controle, certamente eu não perderia meu tempo tentando fazê-lo.

A basic knowledge of financial concepts, and the ability to apply numeracy skills in a financial context, ensures that consumers can act autonomously to manage their financial matters and react to news and events that may have implications for their financial well-being — pesquisa OCDE

Os bancos que eu tenho conta — atualmente uso o Itaú e o Neon— não me dão nenhuma informação valiosa a não ser o extrato de entradas e saídas de dinheiro da minha conta.

E é aqui que os bancos digitais poderiam fazer a diferença. Não apenas por serem digitais, mas por terem uma cabeça mais nova e se moverem mais rápido do que os bancos tradicionais.

Informação é mais importante que TED grátis

Todos os bancos digitais, sem exceção, tentam se diferenciar dos bancos tradicionais, deixando de cobrar taxas e mensalidades em serviços como transferências ou cartões de crédito. Pena que é uma visão curta e limitada.

Óbvio que eu adoro não pagar para fazer TEDs ou não ter anuidade no meu cartão de crédito. Mas o que realmente ajudaria a mim e as pessoas a serem felizes financeiramente e a se sentirem no controle do seu dinheiro, seria ter informações que permitissem o entendimento do nosso comportamento financeiro.

O Itaú, Bradesco, BB e outros bancos tem informações do comportamento financeiro do Brasil inteiro. Seria muito interessante se eles usassem esses dados para me ajudar a reestruturar minhas despesas, me avisando, por exemplo, que eu estou pagando mais caro de TV a Cabo que a média das pessoas e que eu poderia ligar na NET pra renegociar. Ou se eles me ajudassem dizendo que eu poderia guardar um determinado valor, se eu parasse de gastar com X ou Y. Obviamente, respeitando as prioridades das pessoas.

Para dizer onde a pessoa tem que economizar, você precisa primeiro saber quais as prioridades dela, e a partir daí, sugerir medidas.

O que os bancos digitais deveriam estar fazendo hoje

Essa é minha opinião e acho que talvez você possa ter uma visão diferente, mas oferecer TEDs infinitos ou não pagar mensalidade de cartão é o básico que um banco digital pode fazer, dado que é possível ganhar dinheiro de outras formas, sem onerar o cliente. O próximo passo seria ajudar as pessoas a se educarem e a tratarem o dinheiro com mais respeito e atenção.

Serviços como o Organizze e Guia Bolso tentam ajudar a organizar a vida financeira das pessoas e por isso eles são importantes — acho que esses tipos de serviços serão a próxima nova moda em breve, pois eles têm o poder de dar insights importantes sobre o comportamento financeiro das pessoas, embora não o façam hoje. Atualmente eles ainda são passivos, fazendo apenas o básico que é praticamente a categorização dos seus lançamentos, deixando pra mim praticamente todo o trabalho de analisar os números e tirar conclusões do que eu poderia fazer para equilibrar melhor minhas contas.

Os bancos digitais deveriam ajudar as pessoas a serem mais donas do seu dinheiro, disponibilizando informação e meios para as pessoas conhecerem seus hábitos financeiros.

Enquanto em alguns países o Open Banking é um assunto já estabelecido e prático, aqui no Brasil pouquíssimas empresas têm tido alguma atitude real. Por incrível que pareça, o Banco do Brasil foi um dos primeiros a lançar alguma coisa de verdade.

Eu amaria conseguir fazer transferências e pagamentos diretamente pelo Organizze clicando em um botão, sem precisar entrar na interface do meu banco.

Logo, pra mim, eu acho que os bancos digitais (e qualquer outro banco) deveriam estar prestando atenção em:

- Liberarem seus serviços para outras empresas, transformando em realidade o Open Banking;

- Me ensinar a gastar menos e melhor por meio de reports e insights;

- Me dar informações detalhadas sobre meus gastos, investimentos, receitas e previsões futuras;

- Centralizar toda a minha vida financeira em um só lugar;

- Me ensinar como o mercado e indicadores influenciam minha vida financeira;

Quando os bancos digitais entenderem que o foco é ajudar as pessoas a viverem bem, ensinando-as a fazer uma gestão melhor do seu dinheiro, eles ganharão a corrida contra os bancos tradicionais, pois eles estarão ajudando as pessoas a terem mais controle sobre seus hábitos financeiros, ensinando a serem donas do seu dinheiro.

Mas você está dizendo que os bancos deveriam parar de se focar em simples tarefas bancárias?

Sim. O que os bancos nos oferecem hoje, principalmente os bancos digitais, são commodities. Poucos bancos dão algum tipo de diferencial de verdade: vide o Neon, por exemplo, que tem uma feature chamada Objetivos, que permite o usuário separar seu dinheiro em “caixinhas”. Já o maior diferencial de outros é ter taxa zero, só.

Um exemplo brasileiro é a Diin que está para sair. A Diin quer ajudar as pessoas a organizarem a sua vida financeira e com o dinheiro que sobrar, ela quer ensinar as pessoas a pouparem. Ninguém consegue poupar/investir sem antes se organizar financeiramente e a Diin entendeu isso.

Outro exemplo gringo incrível é a Empower, que promete ajudar os usuários dando análises e reports dos seus comportamentos financeiros.

Embedded iFrame

Eu compreendo que mercado está num momento onde o diferencial é facilitar as tarefas bancárias e talvez o mercado brasileiro nem esteja pronto para o tipo de mindset que empresas como a Empower se propõem. Mas eu acho, que tão logo os bancos digitais ofereçam todos os serviços bancários básicos, eles deveriam começar a direcionar seu foco para o problema raiz dos usuários: controle financeiro. Daí fintechs como a Diin se destacam.

O futuro é sem banco?

Isso eu não sei. Mas com certeza será digital. Pense numa coisa: por que você precisa da interface do internet banking do seu banco? Hoje você pode fazer uma transferência direto pelo teclado do seu smartphone, sem usar a interface do internet banking (no caso, ideia genial do Itaú).

Acredito que num futuro bem próximo, haverá uma descentralização tão grande envolvendo movimentações financeiras que grande parte das transações serão feitas fora das interfaces dos bancos. Daí os meios de pagamentos despontam como o WeChat Pay, Ali Pay, Apple Pay, Samsung Pay e outras. E olha que esses serviços só fazem pagamentos.

Além disso, toda a história de mercados descentralizados orbita na ideia de que a maioria das ações dos usuários serão feitas sem depender de serviços ou empresas que tendem a centralizar serviços comuns como compra, venda, transações e etc, executando essas ações de forma descentralizada, muitas vezes se resolvendo peer-to-peer.

É um tema bem interessante e que nos ajuda a entender melhor como as transformações digitais ainda mudarão muito as nossas vidas.

Pra ler mais

- Diin

- http://www.oecd.org/finance/financial-education/oecd-infe-survey-adult-financial-literacy-competencies.htm

- https://www.oecd.org/eco/surveys/Brazil–2018-OECD-economic-survey-overview-Portuguese.pdf

- http://www.ciab.org.br/publicacoes/edicao/68/contas–100-digitais-atraem–940-mil-clientes

- https://veja.abril.com.br/economia/sem-tarifa-e-burocracia-bancos-digitais-avancam-sobre-publico-jovem/amp

- https://blog.wirecard.com/wechat-pay-mere-payment-customer-interaction/

- https://medium.com/@Magnr/centralized-vs-decentralized-banking–5c2a657e94b7

- https://m.huffpost.com/us/entry/4861773

- https://techcrunch.com/2017/05/09/sequoia-backed-startup-empower-aims-to-replace-your-banks-app/

- https://www.forbes.com/sites/kristinstoller/2018/02/13/forbes-fintech–50–2018-the-future-of-investing/#190051ae2532

- https://www.forbes.com/sites/curtissilver/2018/08/06/quit-facebook-before-it-inevitably-accesses-your-banking-data/#1ed53a816877

Discussão dos membros